Assurance Location courte durée en Vendée : que doit couvrir votre contrat ?

Investir en location courte durée en Vendée peut générer des revenus attractifs. Pour un investisseur, la question n’est pas seulement de générer du chiffre d’affaires, mais de sécuriser son cash-flow, protéger son capital immobilier et maîtriser son niveau de risque locatif. Mais sans une assurance adaptée à l’exploitation en location saisonnière, un sinistre peut rapidement impacter votre rendement, déséquilibrer votre trésorerie et fragiliser la performance globale de votre investissement locatif.

En matière d’assurance Location courte durée en Vendée, une simple multirisque habitation classique est souvent insuffisante. La location courte durée constitue une activité d’exploitation à caractère quasi-commercial. En cas de mauvaise déclaration auprès de votre assureur, vous vous exposez à un refus d’indemnisation en cas de sinistre. Pour un investisseur, ce risque est stratégique.

Dans cet article, nous détaillons les garanties indispensables pour sécuriser votre activité en location courte durée (LCD).

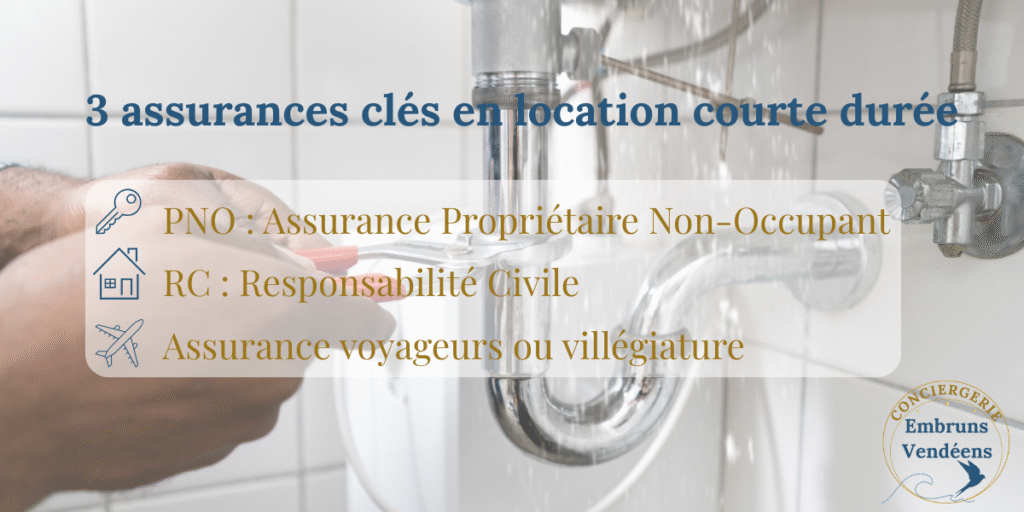

1. Assurance Propriétaire Non-Occupant (PNO)

L’assurance PNO protège votre bien même lorsqu’il est inoccupé.

Elle couvre :

- les dégâts des eaux,

- les incendies,

- et les catastrophes naturelles.

📌 Obligatoire en copropriété (loi ALUR, art. 9-1) et fortement recommandée pour les autres logements.

Elle agit même en complément de l’assurance du locataire ou de la plateforme. Pour un investisseur en location courte durée en Vendée, la PNO est un véritable outil de sécurisation patrimoniale : elle protège la valeur du bien et permet d’éviter une interruption d’exploitation prolongée en cas de sinistre.

En copropriété, certaines garanties sont indispensables. Découvrez aussi notre article dédié à la location courte durée en copropriété en Vendée pour sécuriser votre projet dès l’achat.

2. Responsabilité civile

La responsabilité civile couvre les dommages causés à des tiers — par exemple, une fuite d’eau chez le voisin.

👉 Elle est indispensable, car elle protège le propriétaire en cas d’accident dans le logement.

Cette garantie est généralement incluse dans la PNO, mais peut être aussi intégrée à une multirisque habitation (à vérifier selon votre contrat).

La protection du bien doit s’accompagner d’une stratégie fiscale adaptée. Consultez notre guide sur la fiscalité en location courte durée en Vendée pour optimiser votre rentabilité.

3. Assurance voyageurs et multirisques

Certaines plateformes, comme Airbnb via son programme AirCover, proposent une protection intégrée. Toutefois, cette couverture reste plafonnée, comporte des exclusions et ne remplace pas un contrat d’assurance dédié à votre activité.

Elle intervient principalement en second recours et peut nécessiter des démarches longues ou contradictoires. Elle ne doit jamais constituer le socle unique de sécurisation d’un investissement locatif.

👉 Il est conseillé de demander aux voyageurs une assurance villégiature, souvent incluse dans leur assurance habitation.

💡 Cette garantie couvre les éventuels dommages causés durant leur séjour (incendie, dégât des eaux, vol…).

4. Synthèse : quelles assurances en Location courte durée en Vendée ?

1️⃣ Assurance PNO (Propriétaire Non-Occupant)

- Obligatoire en copropriété (loi ALUR).

- Protège le bien même lorsqu’il est inoccupé.

- Intervient en complément de l’assurance du voyageur ou de la plateforme.

2️⃣ Responsabilité civile propriétaire

- Couvre les dommages causés aux tiers (ex. dégât des eaux chez un voisin).

- Généralement incluse dans la PNO.

3️⃣ Assurance villégiature / voyageurs

- Protège contre les dommages causés par les occupants.

- Souvent incluse dans l’assurance habitation des voyageurs.

- Les plateformes proposent une couverture, mais avec des plafonds limités.

👉 Le propriétaire peut la recommander, sans pouvoir l’imposer.

5. Pourquoi souscrire ces assurances ?

Une assurance adaptée en location courte durée permet de :

✔ Protéger la valeur de votre bien sur le long terme

✔ Éviter qu’un sinistre ponctuel n’impacte votre rentabilité annuelle

✔ Limiter les conflits avec les voyageurs ou le voisinage

✔ Rester conforme aux exigences de copropriété et aux obligations légales ✔ Sécuriser votre cash-flow annuel

✔ Protéger votre taux de rentabilité (TRI)

✔ Préserver votre capacité d’emprunt auprès des banques

✔ Éviter une dévalorisation patrimoniale en cas de sinistre majeur

En d’autres termes : piloter le risque pour maintenir la performance et la pérennité de votre investissement locatif en Vendée.

💬 Découvrez comment Embruns Vendéens Conciergerie vous aide à protéger et valoriser votre bien :

Notre process de gestion locative

📌 FAQ – Assurances et location courte durée en Vendée

1. L’assurance PNO est-elle obligatoire en location courte durée ?

👉 Oui, si votre logement est en copropriété (loi ALUR).

Sinon, elle n’est pas imposée, mais fortement conseillée pour couvrir le bien même lorsqu’il est vide.

2. La responsabilité civile est-elle incluse dans la PNO ?

👉 Oui, la PNO comprend une garantie responsabilité civile propriétaire.

Elle couvre les dommages causés aux tiers (ex. un dégât des eaux chez un voisin).

3. Dois-je souscrire une assurance voyageurs pour mes locataires ?

👉 Non, ce n’est pas obligatoire.

Les voyageurs sont généralement couverts par leur assurance habitation (clause “villégiature”).

Certaines plateformes comme Airbnb incluent une couverture, mais limitée.

4. Quelle assurance couvre un dégât des eaux causé par un locataire ?

👉 Cela dépend de la situation :

- Si le locataire possède une assurance villégiature, c’est elle qui prend en charge.

- Sinon, c’est la PNO du propriétaire qui intervient.

💡 Embruns Vendéens Conciergerie peut vous orienter vers des partenaires spécialisés en assurance LCD pour sécuriser votre activité.

🔎 Anticiper les évolutions réglementaires

À partir de mai 2026, le règlement européen UE 2024/1028 renforcera les obligations de transparence et d’identification des logements en location courte durée.

Il imposera notamment un renforcement des obligations d’enregistrement, une meilleure traçabilité des annonces et un partage accru des données entre plateformes et autorités locales. Pour les investisseurs, cela signifie une vigilance accrue sur la conformité réglementaire de leur activité.

Une assurance adaptée ne suffit pas : la conformité réglementaire devient également un levier de sécurisation de votre investissement.

En location courte durée, la performance ne repose pas uniquement sur le taux d’occupation ou le prix nuitée, mais aussi sur la capacité à anticiper et maîtriser les risques.

Conclusion

Une assurance location courte durée bien structurée constitue un pilier de votre stratégie patrimoniale : elle protège votre capital, sécurise votre rentabilité et garantit la continuité de votre exploitation locative.

C’est une garantie de tranquillité pour vous et de sécurité pour vos voyageurs.

Chez Embruns Vendéens Conciergerie, nous sensibilisons les propriétaires aux assurances indispensables et les orientons vers les meilleures solutions locales.rs.

🎯 Vous souhaitez vérifier que votre contrat d’assurance est réellement adapté à votre activité de location courte durée en Vendée ? Avant toute mise en location, acquisition ou changement d’usage, nous réalisons un diagnostic stratégique complet : analyse du type de bien, copropriété, fiscalité, niveau de risque et conformité réglementaire.